Faes Farma alcanza un beneficio neto de 52,9 millones de euros, un 26,5% más que en 2018

· La facturación ha alcanzado los 267,8 millones en los nueve primeros meses de 2019, lo que supone un aumento del +11,6% respecto al año pasado.

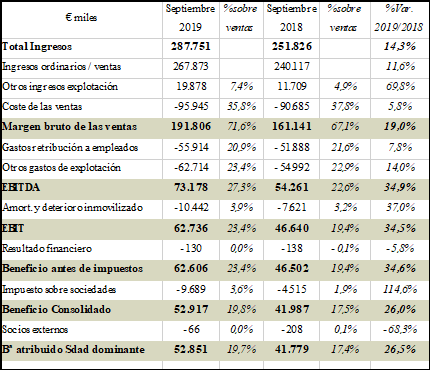

· Destaca el buen desarrollo del epígrafe «Otros Ingresos de Explotación» gracias a la facturación relacionada con las licencias otorgadas, en especial bilastina · El EBITDA acumulado se sitúa en 73,2 millones de euros, tras subir un +34,9% sobre el tercer trimestre de 2018· La cifra de beneficio neto en tan sólo nueve meses (52,9 millones) supera ya la alcanzada en el conjunto del ejercicio 2018 (51,5 millones).

24 de octubre de 2019.- Faes Farma ha finalizado los nueve primeros meses de 2019 con una cifra de negocio de 267,8 millones de euros, lo que significa un incremento del 11,6% sobre el mismo periodo del año precedente. La mejora de doble digito, y por encima del plan de negocio de la compañía, se sustenta en la positiva evolución de las principales Divisiones del Grupo.

Entrando al detalle por área de actividad, y dentro de la División FARMA, Medicamentos España (que integra los productos de visita médica) se mantiene como el negocio más relevante. El crecimiento obtenido hasta la fecha por Faes Farma se sitúa en el +4,9%, mejorando el dato del mercado total, que es del +2,1% (fuente IQVIA). La diferencia es mayor en el caso de los medicamentos de prescripción (+5,8% vs. +2,2% del sector).

Destaca la evolución de Hidroferol (vitamina D), que se mantiene como primer producto propio en ventas del Grupo tras aumentar un +6,9% (y a pesar del crecimiento de los meses precedentes). También sobresale el positivo comportamiento de Bilaxten, marca comercial de bilastina. Nuestra molécula alcanza una cuota en valor del 32,7% (frente al 31,1% de hace doce meses) sobre el total de antihistamínicos en España. La facturación de bilastina en el mercado doméstico se ha incrementado un +28,8% tras una campaña muy agresiva de alergia en este 2019. Además, al tratarse de un producto de investigación y fabricación de Faes Farma cuenta con márgenes muy relevantes.

En Portugal, la integración del negocio de Diafarm en esta filial a año completo en 2019 ha permitido mejorar las ventas en un +6,8%. Como en España, Bilaxten, con un aumento de los ingresos del +28,5%, se convierte en el principal producto en el mercado luso.

En Healthcare España, tras la unificación también de los productos de Laboratorios Diafarm con la ya comercializados por Faes Farma, el área de negocio cerró el periodo con unas ventas superiores a 41 millones de euros.

Consumo, por su parte, ha aportado una cifra de ingresos que supera los 8 millones de euros. En este caso, las marcas vendidas, son compartidas con el Healthcare, aunque se dirigen a un grupo de clientes muy específico: grandes superficies.

En NUTRICIÓN Y SALUD ANIMAL (FARM Faes), tras la incorporación a esta división de Initial Technical Foods y de Tecnovit (adquiridas en 2017) a la precedente de Ingaso Farm (en 2007), este segmento adquiere una relevancia muy notable en el conjunto del Grupo con una facturación de 39 millones de euros en los nueve primeros meses del año y márgenes muy atractivos tanto en términos porcentuales como en valor absoluto. Al tener las producciones en fábricas propias, Faes Farma logra importantes sinergias en las fabricaciones, departamento técnico y costes de estructura.

BILASTINA. Su expansión mundial, a través de numerosos contratos de licencia, aporta a la cuenta de resultados crecimientos relevantes en términos de volumen de facturación y beneficios consolidados. Bilastina, en términos cuantitativos, es una molécula que trimestre a trimestre gana cuota de mercado en todos los países donde está presente e incluso, en ocasiones, es líder entre los medicamentos para el tratamiento de la alergia.

Concretando todo en números, los ingresos por Bilastina acumulados, sin considerar los ya comentados en España y Portugal ni los de la División Internacional, han supuesto casi 61 millones de euros. Esta cifra, lograda en tan sólo nueve meses, se sitúa muy por encima de los 50 millones alcanzados en todo el año 2018.

En INTERNACIONAL, destaca la positiva evolución de las Exportaciones Directas a todos los continentes y, en especial, a América Latina y África. También el buen hacer de las filiales en México, Colombia, Ecuador, Perú, Chile y Nigeria. Si se suma a ambas áreas, los negocios de Otras Licencias y Healthcare Internacional, la facturación de la División supera los 48 millones de euros.

El EBITDA se sitúa en 73,2 millones, un 34,9% más. Esta cifra supone un margen del 27,3% sobre ventas y se encuentra bastante por encima del objetivo marcado para este año por el Grupo. El Beneficio Neto Consolidado es de 52,9 millones de euros, con un alza del 26,5% respecto al mismo periodo del pasado año. Esta cifra, lograda en tan sólo tres trimestres, supera a la alcanzada en el conjunto de 2017, que fue de 51,5 millones.

A modo de resumen, el Grupo rebasa en los grandes epígrafes de su cuenta de resultados las estimaciones de crecimientos porcentuales anticipadas para el conjunto de 2019 y que son: Ventas (+8,8/10%), EBITDA (+17/23%) y Beneficio Neto (+16/22%).

Con relación a la situación financiera, el Grupo ha generado un alto nivel de liquidez (superior a 59 millones de euros), que va a permitir continuar con las tres vías de inversión principales del plan estratégico: i) orgánicas en plantas productivas y técnicas, ii) recurrente en desarrollo de portfolio y iii) inorgánicas como la recientemente anunciada con la compra de la firma colombiana BCN Medical a la que se dedicarán 20 millones si finalmente se materializa la inversión.